Chèques-vacances pour professions libérales : optimisez 1 801 € de revenus en toute légalité

Longtemps réservés aux salariés, les chèques-vacances constituent aujourd’hui un levier d’optimisation fiscale et sociale pour les travailleurs indépendants. Que vous soyez médecin, avocat, consultant ou infirmier, ce dispositif permet de financer vos loisirs avec des fonds issus de votre activité professionnelle, tout en profitant d’exonérations avantageuses. Comprendre le fonctionnement de l’ANCV est indispensable pour transformer une dépense personnelle en une charge optimisée, dans le respect strict du Code du Tourisme.

Pourquoi adopter les chèques-vacances en libéral ?

Le chèque-vacances offre un double avantage aux professionnels libéraux : une réduction de l’assiette imposable et une économie sur les cotisations sociales. Contrairement à un prélèvement classique sur votre compte professionnel, l’achat de ces titres est considéré comme une prestation sociale.

Une optimisation fiscale directe

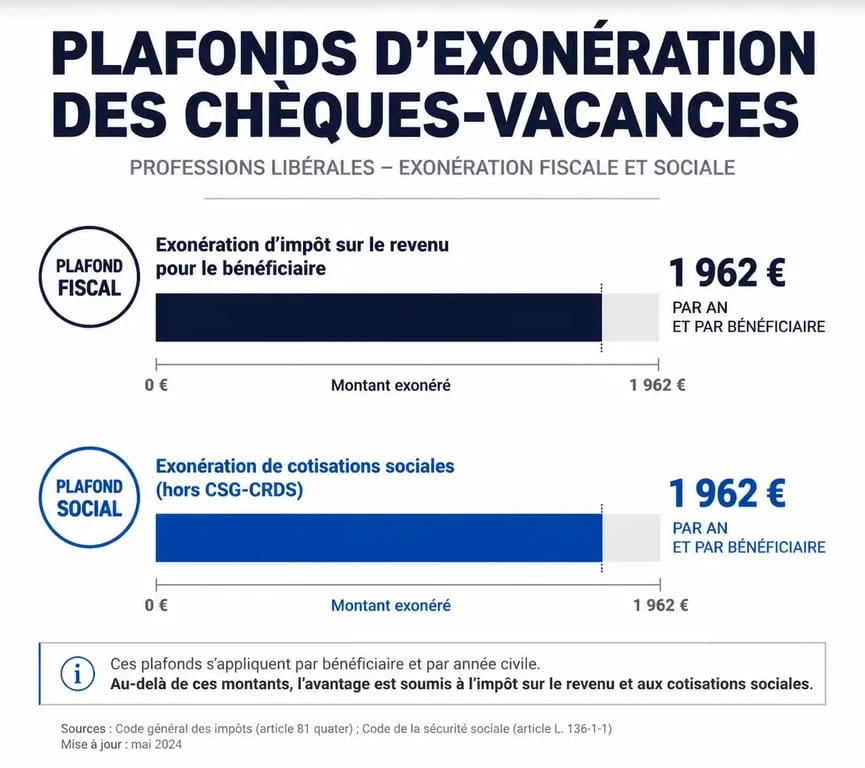

Pour le travailleur non salarié (TNS), le montant des chèques-vacances est déductible du bénéfice imposable. Vous financez ainsi vos vacances avec des revenus qui n’ont pas été soumis à l’impôt. Le plafond d’exonération fiscale s’élève à un SMIC brut mensuel par an, soit 1 801,80 € selon les valeurs actuelles. Cette somme diminue directement votre revenu imposable, générant une économie proportionnelle à votre tranche marginale d’imposition.

L’exonération de charges sociales

L’avantage social est tout aussi concret. Si votre structure emploie moins de 50 salariés, la contribution à l’achat des titres est exonérée de cotisations sociales, à l’exception de la CSG et de la CRDS. Le plafond d’exonération sociale est fixé à 30 % du SMIC brut mensuel par bénéficiaire et par an, soit environ 540 €.

Ce dispositif agit comme une boussole pour votre trésorerie. En orientant vos excédents vers ces prestations sociales plutôt que vers une rémunération directe, vous transformez une pression fiscale subie en un levier de bien-être familial. Ce choix permet de piloter votre activité en préservant l’équilibre entre vie professionnelle et temps de repos, sans que le coût de ce dernier ne pèse intégralement sur votre budget net après impôts.

Conditions d’éligibilité et plafonds

Le cadre légal est précis pour éviter les abus. L’éligibilité repose sur des calculs liés au SMIC et à la structure de votre cabinet ou entreprise.

Qui peut en bénéficier ?

Le dispositif est accessible aux catégories suivantes :

- Les travailleurs non-salariés (TNS) : gérants majoritaires, entrepreneurs individuels, professions libérales réglementées ou non.

- Les conjoints collaborateurs ou associés, s’ils exercent une activité réelle dans la structure.

- Les salariés de la structure, le cas échéant.

Tableau des plafonds d’exonération

| Type d’exonération | Base de calcul | Montant indicatif (annuel) |

|---|---|---|

| Exonération Fiscale (IR) | 1 SMIC brut mensuel | 1 801,80 € |

| Exonération Sociale (Cotisations) | 30% du SMIC brut mensuel | ~ 540 € |

Note : Ces montants sont réévalués chaque année selon l’évolution du SMIC. Vérifiez la valeur exacte au moment de votre commande sur le portail de l’ANCV.

Comment commander et utiliser ses titres ANCV ?

La démarche est entièrement dématérialisée via le site officiel de l’ANCV, seul organisme habilité à émettre ces titres.

Le processus de commande

- Création du compte : Connectez-vous à l’espace client ANCV dédié aux employeurs et indépendants avec votre numéro SIRET et vos coordonnées bancaires.

- Choix du format : Optez pour le format papier ou le format dématérialisé (Chèque-Vacances Connect). Ce dernier est recommandé pour sa souplesse d’utilisation via une application mobile.

- Paiement et réception : Réglez la commande depuis le compte de votre activité professionnelle. Les titres sont ensuite expédiés par courrier sécurisé ou crédités sur votre application.

Où utiliser vos chèques-vacances ?

Le réseau ANCV compte plus de 200 000 professionnels agréés. Vous pouvez les utiliser pour :

- Le transport : Billets de train SNCF, billets d’avion et péages autoroutiers via un badge télépéage compatible.

- L’hébergement : Hôtels, campings, gîtes et villages vacances.

- La restauration : Restaurants et brasseries affichant le logo ANCV.

- La culture et les loisirs : Musées, parcs d’attractions, cinémas, salles de sport et centres de thalassothérapie.

Gestion comptable et validité

Une comptabilité rigoureuse est nécessaire pour pérenniser l’avantage fiscal. L’achat des titres doit être correctement enregistré pour justifier la déduction du bénéfice.

Enregistrement comptable

L’achat de chèques-vacances n’est pas une charge de personnel classique pour un TNS. Il doit être comptabilisé comme une prestation sociale. Conservez systématiquement le justificatif de commande émis par l’ANCV, car il constitue la pièce probante indispensable en cas de contrôle fiscal ou URSSAF.

Durée de validité et échange

Les chèques-vacances sont valables deux ans en plus de leur année d’émission. Un titre émis en 2025 reste donc valable jusqu’au 31 décembre 2027. En cas de titres non utilisés, l’ANCV permet l’échange contre de nouveaux titres dans les trois mois suivant la date de fin de validité, moyennant des frais de gestion.

Usage familial

Bien que les titres soient nominatifs, leur usage est étendu à votre cercle familial : conjoint et enfants à charge. La revente ou la cession à des tiers est strictement interdite. En tant que professionnel libéral, vous restez garant de la conformité d’utilisation des titres au sein de votre foyer.

- Quelles villes connues d’Espagne choisir entre mer, culture et grandes capitales ? - 26 juillet 2026

- Choisir sa prochaine destination : 5 critères pour une escapade urbaine réussie - 25 juillet 2026

- Grèves dans les aéroports : enjeux du transfert de sûreté et impacts réels pour les voyageurs - 25 juillet 2026

Articles qui pourraient vous intéresser :

Au cœur du temple Tirta Empul : voyage spirituel et source sacrée à Bali

Au cœur du temple Tirta Empul : voyage spirituel et source sacrée à Bali

Cadramon : usages, applications et repères clés sur ce terme mystérieux

Cadramon : usages, applications et repères clés sur ce terme mystérieux

Passeport pour chien : quel est le coût réel et comment valider votre départ ?

Passeport pour chien : quel est le coût réel et comment valider votre départ ?

Plages près de Perpignan : 3 destinations accessibles en moins de 20 minutes

Plages près de Perpignan : 3 destinations accessibles en moins de 20 minutes