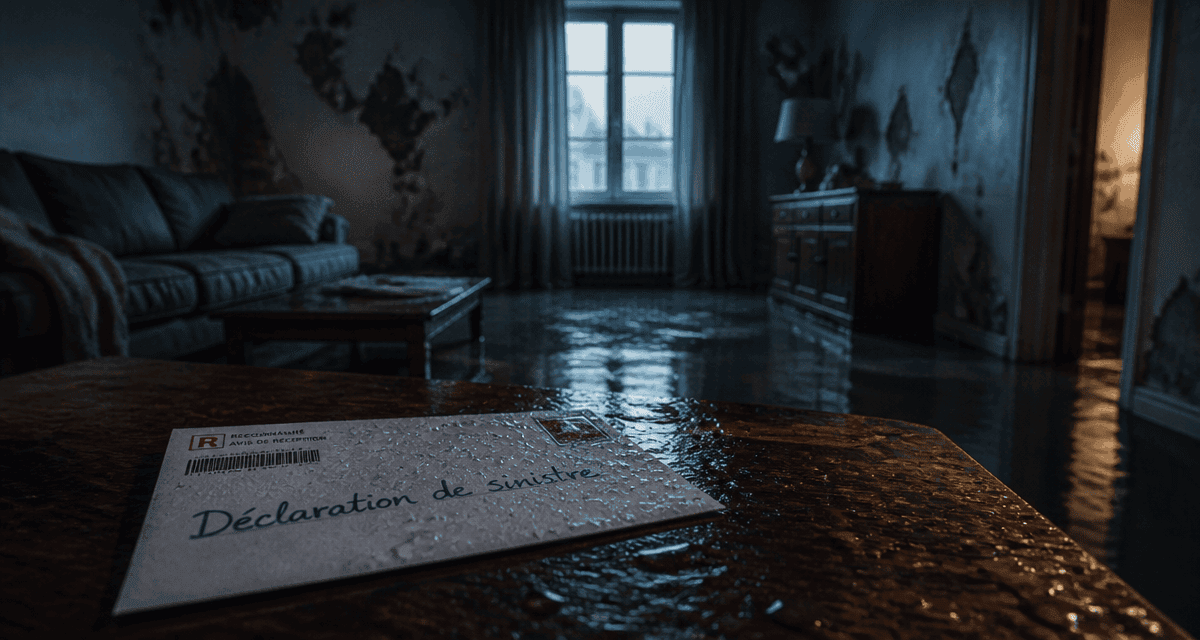

Déclaration de sinistre : 2 jours pour le vol et 3 réflexes pour sécuriser votre indemnisation

Face à un dégât des eaux, un cambriolage ou une tempête, la confusion s’installe souvent. Pourtant, le respect des procédures administratives reste le seul rempart pour garantir la prise en charge de vos dommages. En assurance, le temps est une variable juridique stricte : chaque événement impose une fenêtre de déclaration précise. Ignorer ces échéances expose au risque de voir votre dossier rejeté, même si le préjudice est réel.

Les délais légaux selon la nature du sinistre

Le Code des assurances, via son article L. 113-2, encadre les périodes durant lesquelles vous devez informer votre assureur. Ces délais courent à partir du moment où vous avez connaissance du sinistre. Cette nuance est capitale, notamment si vous découvrez une fuite dans une résidence secondaire après plusieurs semaines d’absence.

Vol et vandalisme : l’urgence immédiate

En cas de vol, de tentative de vol ou d’actes de vandalisme, le délai est le plus court : vous disposez de 2 jours ouvrés pour déclarer le sinistre. Cette rapidité permet aux autorités et aux assureurs d’agir pour retrouver les biens ou sécuriser les lieux. Avant de contacter votre assurance, déposez plainte auprès du commissariat ou de la gendarmerie. Le récépissé de cette plainte constitue la pièce maîtresse de votre dossier.

Incendie, dégâts des eaux et bris de glace

Pour les sinistres courants comme les fuites d’eau, les incendies ou les vitres brisées, le délai légal est de 5 jours ouvrés. Ce laps de temps vous permet de prendre les premières mesures d’urgence, comme couper l’eau ou bâcher une toiture, et de rassembler les preuves visuelles. Les jours ouvrés excluent les week-ends et jours fériés, mais agissez le plus tôt possible pour éviter toute contestation sur l’aggravation des dommages.

Catastrophes naturelles et technologiques

Le régime des catastrophes naturelles est spécifique. Le délai de déclaration est de 30 jours suivant la publication de l’arrêté interministériel au Journal Officiel. Ce délai, allongé pour permettre aux victimes de phénomènes de grande ampleur d’évaluer les dégâts, diffère de celui des catastrophes technologiques, généralement fixé à 5 jours après la survenance du sinistre.

| Type de sinistre | Délai légal de déclaration | Point de départ |

|---|---|---|

| Vol / Vandalisme | 2 jours ouvrés | Connaissance du vol |

| Dégât des eaux / Incendie | 5 jours ouvrés | Découverte du dommage |

| Catastrophe naturelle | 30 jours | Publication au JO |

| Mortalité du bétail | 24 heures | Constat du décès |

Déclarer efficacement pour éviter le refus d’indemnisation

La forme de la déclaration compte autant que le délai. Si les applications mobiles et espaces clients sont pratiques, la méthode la plus sécurisée juridiquement reste l’envoi d’une lettre recommandée avec accusé de réception (LRAR). Ce document constitue une preuve irréfutable de la date et du contenu de votre déclaration en cas de litige.

Lors d’événements climatiques majeurs, les services de gestion des assureurs sont souvent saturés. Les dossiers incomplets ou mal documentés sont alors relégués au bas de la pile. Pour accélérer votre indemnisation, l’anticipation est votre meilleure alliée. Ne vous contentez pas de décrire le sinistre : fournissez une vision détaillée des faits. La clarté de votre récit et la précision de vos pièces jointes facilitent le travail de l’expert chargé de valider votre dossier.

Les informations indispensables à transmettre

Votre déclaration doit permettre à l’assureur d’évaluer l’enjeu financier et la nécessité de mandater un expert. Mentionnez systématiquement vos coordonnées, votre numéro de contrat, la date, l’heure et le lieu précis du sinistre, ainsi qu’une description détaillée de la cause, comme une rupture de canalisation ou un court-circuit. Joignez une liste estimative des biens endommagés et précisez les dommages causés à des tiers, par exemple si l’eau a atteint le logement voisin.

La constitution du dossier de preuves

Ne jetez rien avant le passage de l’expert ou l’accord de votre assureur. Prenez des photos sous tous les angles, conservez les objets détériorés et rassemblez vos factures d’achat, certificats de garantie ou photos des biens avant le sinistre. Si des réparations d’urgence sont nécessaires pour stopper les dégâts, conservez scrupuleusement les factures des professionnels intervenus.

Les conséquences réelles d’un retard de déclaration

Dépasser le délai de déclaration ne signifie pas automatiquement la perte de vos droits, mais cela vous place en position de vulnérabilité. L’assureur peut invoquer la déchéance de garantie, une sanction soumise à des conditions strictes.

La clause de déchéance dans le contrat

Pour qu’un assureur puisse refuser de vous indemniser à cause d’un retard, deux conditions doivent être réunies : la clause de déchéance doit figurer en caractères très apparents dans votre contrat, et l’assureur doit prouver que le retard lui a causé un préjudice financier. Si le retard a empêché de constater l’origine d’une fuite et que les dommages se sont aggravés, l’assureur peut réduire ou annuler l’indemnité.

Les exceptions : force majeure et cas fortuit

Certaines situations rendent le non-respect des délais excusable. En cas d’impossibilité physique de déclarer le sinistre, comme une hospitalisation lourde ou un isolement total suite à une catastrophe naturelle, la notion de force majeure s’applique. Les délais sont alors suspendus jusqu’à ce que vous soyez en mesure d’agir, sous réserve de fournir les justificatifs nécessaires.

La prescription biennale

Toute action dérivant d’un contrat d’assurance est prescrite après un délai de 2 ans à compter de l’événement. Même si vous avez déclaré le sinistre à temps, vous disposez de deux ans pour contester une offre d’indemnisation ou porter l’affaire devant les tribunaux. Passé ce délai, aucun recours n’est possible, sauf cas spécifiques d’interruption de prescription comme l’envoi d’une LRAR ou la désignation d’un expert.

Conseils pratiques pour sécuriser votre prise en charge

Quelques réflexes permettent de transformer une situation de crise en un dossier géré sereinement. La digitalisation des services d’assurance est un atout précieux, mais elle ne remplace pas la rigueur administrative.

Utiliser les outils numériques en complément

De nombreux assureurs proposent des applications permettant de prendre des photos géolocalisées et horodatées. Utilisez ces outils dès la découverte du sinistre pour créer une empreinte numérique difficilement contestable. Parallèlement, stockez une copie de vos factures sur un cloud sécurisé : en cas d’incendie ou d’inondation totale, vos preuves physiques pourraient disparaître.

La communication avec les tiers

Si le sinistre implique d’autres personnes, comme dans une copropriété, le constat amiable de dégât des eaux est le document de référence. Remplissez-le avec soin et faites-le signer par les deux parties. Si l’autre partie refuse de signer, notez-le sur le document et envoyez votre version à votre assureur. La rapidité de transmission de ce document est essentielle pour déterminer les responsabilités entre les compagnies d’assurance.

En résumé, la clé d’une indemnisation réussie réside dans l’équilibre entre la réactivité immédiate et la précision documentaire. En respectant les délais de 2 ou 5 jours et en documentant chaque étape, vous placez votre assureur devant ses obligations contractuelles, limitant ainsi les marges de négociation à la baisse sur le montant de votre remboursement.

- Les plus beaux musées d’aviation à visiter en Europe - 13 juillet 2026

- Les plus beaux villages autour de San Remo se jouent entre Dolceacqua, Apricale et Triora - 12 juillet 2026

- Bangkok Paris heure de vol : 11h30 en direct, 14h à 17h avec escale - 12 juillet 2026

Articles qui pourraient vous intéresser :

Diamond Beach Nusa Penida : guide pour explorer ce joyau naturel

Diamond Beach Nusa Penida : guide pour explorer ce joyau naturel

Gorges du Prunelli : guide authentique pour explorer ce joyau sauvage de Corse

Gorges du Prunelli : guide authentique pour explorer ce joyau sauvage de Corse

Week end en Alsace : inspirations, itinéraires et conseils pour une escapade réussie

Week end en Alsace : inspirations, itinéraires et conseils pour une escapade réussie

Île des Cyclades en 3 lettres : Kéa, la solution unique pour vos grilles

Île des Cyclades en 3 lettres : Kéa, la solution unique pour vos grilles